こんにちは。Anne(あん)です。

「人生100年時代」と言われますが、健康と同じくらい心配が尽きないのは、お金のことですよね。

先日、第1弾として「月々の家計管理」について書きました。

月々の収支が把握できれば、それを積み上げるだけで1年間の計画は見えてきます。

でも、100歳までの長い道のりを考える時、それを単純に移行するだけでいいのか?

歳を重ねれば必要になるものと、逆に必要なくなるものもあるはず。ふと疑問がわきました。

100歳までの生活を左右する「変化する要素」を洗い出す

そこで、今後変化するであろう要素を一つずつ整理しました。

- ライフスタイルの変化:いつまで、どの程度働くのか?年金はいつから?

- 住まいと車:家の維持費やリフォーム費用、車はいつまで乗るか。

- 家族と自分:子どもへの援助や、旅行など自分たちの趣味、そして晩年の介護費用。

- 柔軟に備える:家電の買い替えや冠婚葬祭など、突発的な支出。

必要なお金は、家族構成や「どんなくらしをしたいのか」によって大きく変わります。

私は、今は在宅でほぼ家事専業ですが、今後パートなど外で働くということも想定はしています。だからこそ、自分たちに合った計画をたてようと思ったのです。

エクセル表で可視化!わが家の超簡単「将来収支計画表」

現在の収支をスタートとして、100歳までの計画を予算ベースで作成してみました。またも、自作の超簡単エクセル表の出番です。

具体的な金額は、お示しできませんが、考え方をご紹介します。

項目出しと特別会計

- 収入項目:給料(定年後の変化も想定)、年金(ねんきん定期便の額面を65歳から入力)。

- 支出項目:生活費、税金・社会保険料、家電、旅行、リフォーム、車、冠婚葬祭、小遣い。

- 予備費:収支が不足した場合に補う最低限の資金。預貯金を想定。

- 特別会計:介護費用はあえて項目に入れず、別途プールする形に。

生活費、税金・社会保険料

生活費は、今後家族の増減がない限りは大きく変わらないと想定し、一定額を維持。保険料(掛け捨ての生命保険、火災保険、損害保険)や医療費は、生活費に含んでいます。

晩年は食費は下がると思いますが、医療費が上がる想定なので、一定額のままで。

税金・社会保険料は収入に応じて負担しますので、収入が年金だけになれば一定額を維持すると想定しています。

旅行

私たち夫婦は、趣味も別々ですが、年に数回の旅行は、共通の楽しみです。

少し贅沢もしたいので、年4回の国内旅行(1泊2日)を想定しています。

もし、夫婦ともに仕事をリタイアすれば、もう少し長く3泊4日くらいの旅行をするかもしれませんが、その場合は、回数を調整すれば大丈夫かと。

海外旅行にも行きたい気持ちはありますが、昨今の円安や海外の物価高などを考えると、現実的には難しいかなと思っています。もし行くなら、別途予算調整が必要です。

国内旅行も、体力が落ちる晩年は、頻度が減るでしょう。

70歳からは、年3回、80歳からは、年2回程度で、90歳以降も少し(家族のお供など)予算は組んでいます。

リフォーム・家電等

リフォームは「10年ごと」にまとまった予算を組みました。必ず想定されるのは、ガス給湯器です。

あとは、キッチンまわりの換気扇とコンロは老朽化していますので、10年待たずに交換が必要になるかもしれません。その際、コンロをガスから電気に変更するかも考えどころです。

理想を言えば、システムキッチンもリフォームしたいのですが、費用面と労力とを考え、現時点では予算には入れていません。

家電の買い替えなどの経費は、毎年同額を積み立てる計画にして、突発的な支出に備えます。

車関係

買い替え時に大きな出費が想定されるので、10年ごとに予算を組みました。

ただし、駐車場代やガソリン代、車検、税金といった維持費もかなり大きいので、いつまで、どんな使い方をするのかは、まだまだ検討の余地ありです。

実は、大きな見直しができる要素だと思っていますが、車好きな夫と相当な議論が必要です。

冠婚葬祭・小遣い

私たち夫婦の親戚づきあいは、最小限なので、あまり多くは想定していません。それでも、結婚のお祝いなどを想定して、毎年同額を積み立てるようにしました。

小遣いは、それぞれに管理するのを基本としていますが、共通の予算に最低限の額を設定して、見える化した方が、少額の出費を管理しやすいので、あえて入れるようにしました。

メリットとデメリットをふまえて

エクセル表にしたことで、年金の受給時期をずらしたり、働く期間や収入額を変えたりするだけで、瞬時にシミュレーションができるのが強みです。

状況が変われば、途中で変更も可能です。

ただし、インフレ率などは、反映していませんので、横置きしている金額が実質的には目減りしていくこともあるでしょう。

私は、完璧なものではないという前提で、ざっくりとしたイメージをつかむためのものとして活用しています。

家族と「これから」を考えるツールにも

この表を作って一番良かったのは、「家族で具体的な話し合いができたこと」です。

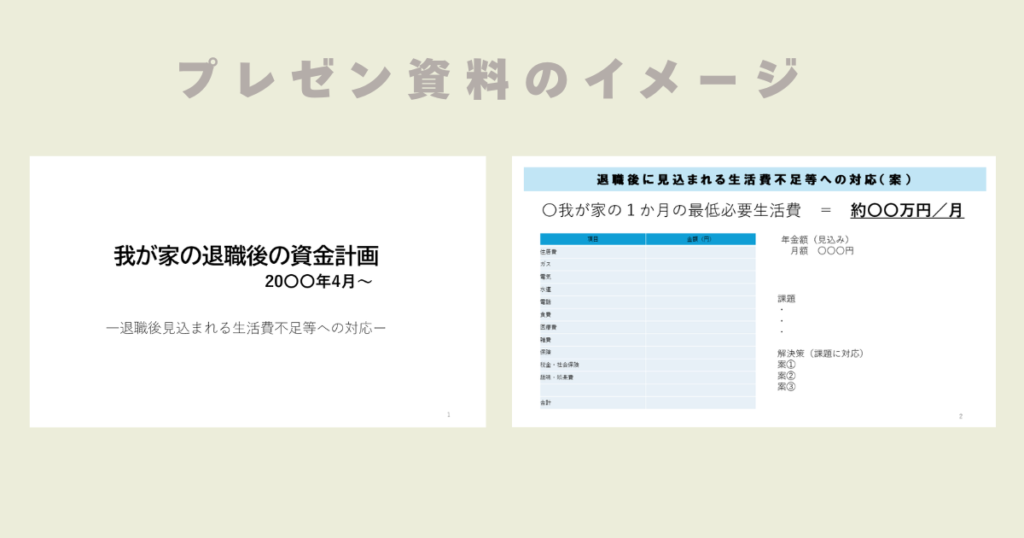

この表をもとに、100歳までの最低必要生活費を算出し、将来見込まれる年金受給額とを比較し、課題と対応策の案をまとめたプレゼン資料を作成してみました。

夫は家計を私に任せてくれているので、日々の詳細までは把握していません。定年を間近に控え、今後の働き方を考えるヒントになったと思います。

子どもたちにもお金の話はタブーとするのではなく、現状を共有しています。

収支計画を考えることで、いつまでどんな働き方をするか、くらしの何を重視するかを共有できました。

インフレなどの不確定要素はありますが、「なんとなく不安」が「具体的な備え」へと前向きな思考に変わってきます。

おわりに:健康と安心のために

100歳までの収支計画ができたことで、少し先の見通しができました。

介護費も、将来への備えとして別会計にして、枠は作りました。

でも、どんな状態まで自宅で過ごすのか、病気になったらどんな治療を選択するのか、具体的なことは、未知数です。

親の生き方も見ながら、自分はどうしたいのか、それはこれからの課題として考えていきたいです。

楽しくリタイア生活を送るためには、なにより「健康」が一番ですが、将来の「安心」のため、100歳までのくらしの計画を立ててみませんか?

今日もお読みいただきありがとうございました。

また気軽に遊びに来てくださいね。

コメント