こんにちは。Anne(あん)です。

私はアラ還で30年以上勤めた会社を早期退職しました。退職の理由、決断に至る経過は一言では表せませんが、私にとっては、とても前向きな選択でした。

そんな前向きな選択をするために、避けて通れないのがお金のこと。

まず何をすればいいのか。FP(ファイナンシャルプランナー)の方のYouTubeやブログなどを参考に、自分なりにできそうな道筋を見つけました。

恥ずかしながら、家計簿をつけたこともない。そんな私が「リタイア生活」を前に、お金と向き合い取り組んだ、3つのステップをご紹介します。

ステップ1:家計の収支をざっくり把握

子どもたちはすでに独立していて、夫婦二人だけの暮らし。とはいえ、家計のダウンサイズは避けて通れない課題でした。

月々の収入は給料だけ。多少の変動はありますが、だいたい把握できています。

でも支出は・・・?

まずは「今、月にいくら使っているのか」をざっくりと確認します。

具体的には、次の手順のとおりです。

(前月の給料日時点の残高)ー(当月の給料日の前日時点の残高)=(月の支出総額)

複数の口座を使っている場合は、それぞれの(月の支出総額)を出して合算します。

また、複数月の支出総額を出して、平均を計算しておけば、予算額の参考にもなります。

ステップ2:固定費の見直し(引き算の作業)

次に、固定費の見直しです。これも王道の作業ですが、徹底的に「無駄」を削ぎ落としました。

- 保険: 医療保険のみとし、掛け金の安い共済保険へ切り替え。

- クレジットカード: 観劇のチケット確保のために複数あったものを、管理しやすい1枚へ集約。

- 通信・サブスク: ポケットWi-Fiやニュースの有料電子版を解約。複数契約していた動画配信サービスを思い切って1つに。オプションのプレミアム契約を解約。

- 各種会費(主に観劇用):チケット確保のための会費を見直し。劇団四季など有料の会を退会。(※推しのファンクラブだけは、必要経費であり、費用対効果も抜群なので、継続中。)

趣味の費用の見直しは、断捨離にも似て苦しく手間もかかりますが、効果に直結する作業なので、一気に進めました。

ステップ3:家計の「見える化」

さらに家計をスリム化するためには、月々の支出額を正確に把握し、管理する必要があります。

家計管理のソフトは、いろいろ便利なものがあるので、それを活用するのもいいと思います。

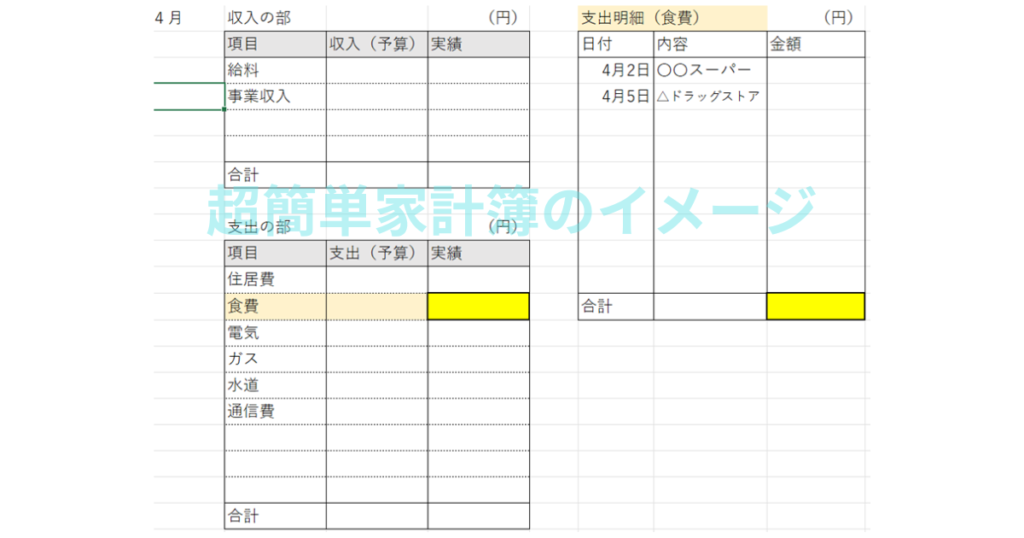

私の場合は、「自分が管理しやすい」ように、まずはエクセルで超簡単な家計簿を作ってみることにしました。

退職前からつけ始めることで、ダウンサイズ後の生活を肌感覚でつかむこともできます。

毎月の家計簿には、予算額も記入し、実績との比較ができるようにしました。下の表のような感じです。

続けられる工夫

例えば食費は、支払い方法が様々(クレジットカード、現金、電子マネーなど)なので、明細を把握するため、小遣い帳のような表を別に作っています。

手間を省くため、レシート単位で金額を記入します。スーパーでの買物は主に食品ですが、食費以外の日用品費(例えばトイレットペーパー)が混じっていてもOKです。

ドラッグストアの買物でも食品がメインであれば、食費の項目に入れます。

また、支出のうち、カードの支払いで用途が決まっているもの(ガソリン、車系など)は、1項目にまとめたりもしています。

メリット

月の途中でも「今月は少し予算オーバーしそう」「まだ余裕があるな」とリアルタイムで把握できるので、買物の頻度を減らしたり、工夫ができます。

つたないエクセル表ですが、現金・クレジットカード・電子マネーなど支払い方法に関わらず、全体が把握できますし、細かい仕分けにこだわらないことで、ストレスなく続けられています。

まとめ

そもそも私は家計管理ができていなかったので、不安だらけのマイナスからのスタートでした。

- 家計の把握ができるようになり

- 毎月どれくらいの収支で管理していく必要があるのか

それが明確になったことで、前向きな決断にもつながったのです。

また、こうした管理と並行して、生活圏で使うポイントアプリを厳選(ポイ活の絞り込み)したことも、無理なく支出を抑える仕組み作りとして役立っています。

退職後どんなくらしをして、どんな働き方をするのかを考えるときには、将来を見越した収支計画があった方がイメージしやすいですよね。

「100歳まで生きるとしたら」どんな計画になるでしょうか。こちらもご覧ください。

家計管理は、数字通りにはいかず試行錯誤することも多々あります。

私はまだまだ初心者マークですが、一緒にがんばろうと思っていただけたら、とてもうれしいです。

記念すべき初めてのブログ、読んでいただきありがとうございました。

また気軽に遊びに来てください。お待ちしています。

こちらもよろしければご覧ください。:Anne(あん)のプロフィール

コメント